2022年1月1日,第二代征信系统正式上线。

震慑力、穿透力巨大的二代征信系统全覆盖、正式运营。

第二代征信系统被评价为史上最严的征信系统。在新征信系统的规则下,任何不良的征信记录都有可能被纳入央行征信系统,人工无法干预;会更加严谨,投机者无法再钻征信空子;会更加体贴,新增了反欺诈提醒和申诉渠道,引入了安全保护机制。

关于征信,你了解多少?

二代征信与一代征信有哪些区别?

新版征信的硬核知识,都在这篇文章中。可收藏或转发给有需要的朋友哦。

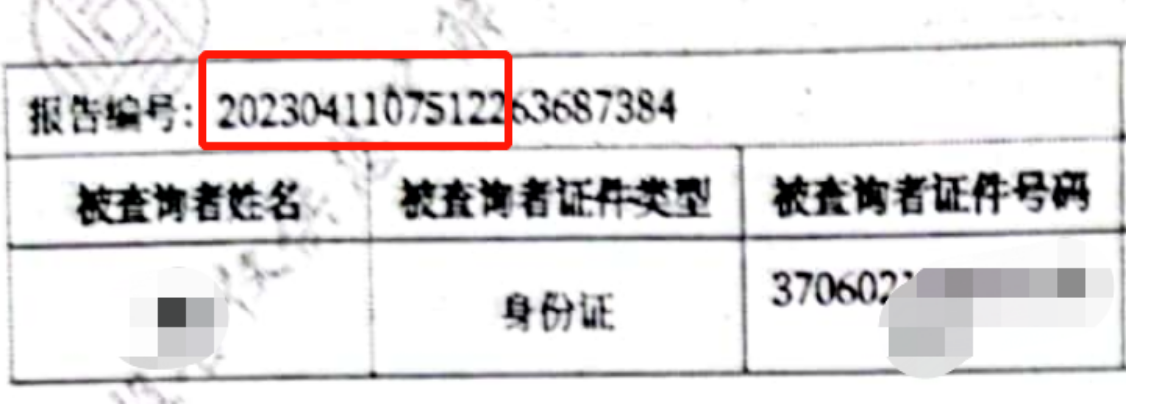

前面14位数字代表的是报告生成时间(具体到秒),后面的8位数字代表的是查询顺序号。

新版征信增加了“防欺诈警示”板块。

该板块需要本人到央行分支机构网点提出书面申请,提交防欺诈的内容、联系方式和防欺诈时间段等,才能添加到征信报告上。

当业务审核时看到这个警示,可以通过“防欺诈警示”上面的联系方式联系客户,以确认是否本人在办理业务,降低金融欺诈事件的发生,防止误拒。

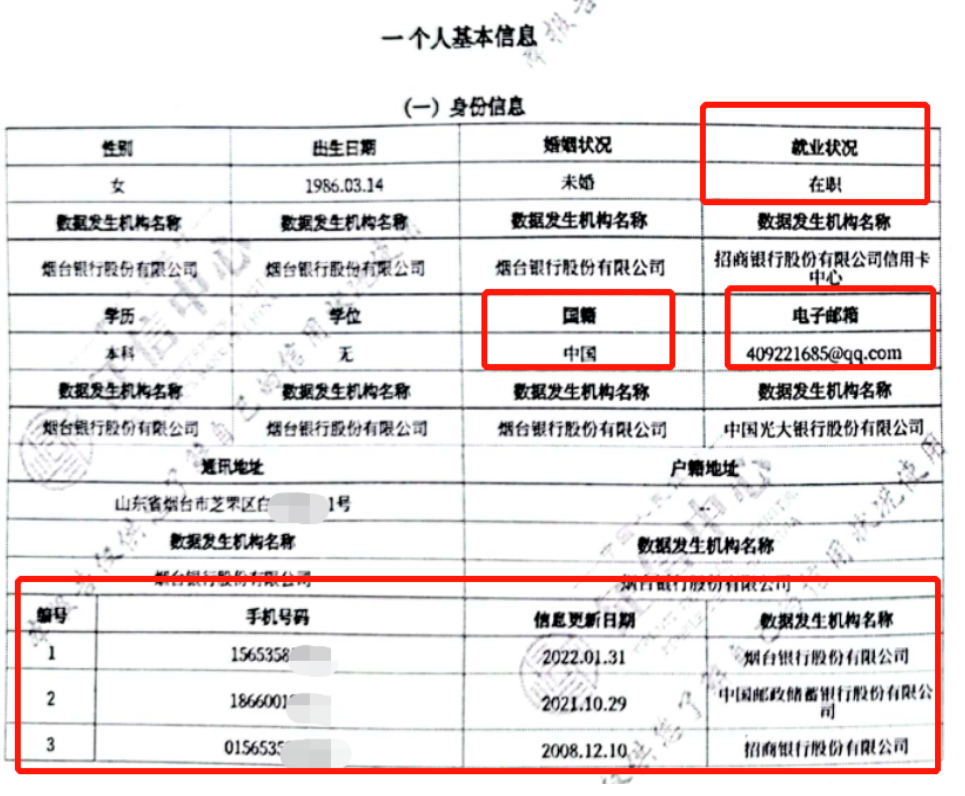

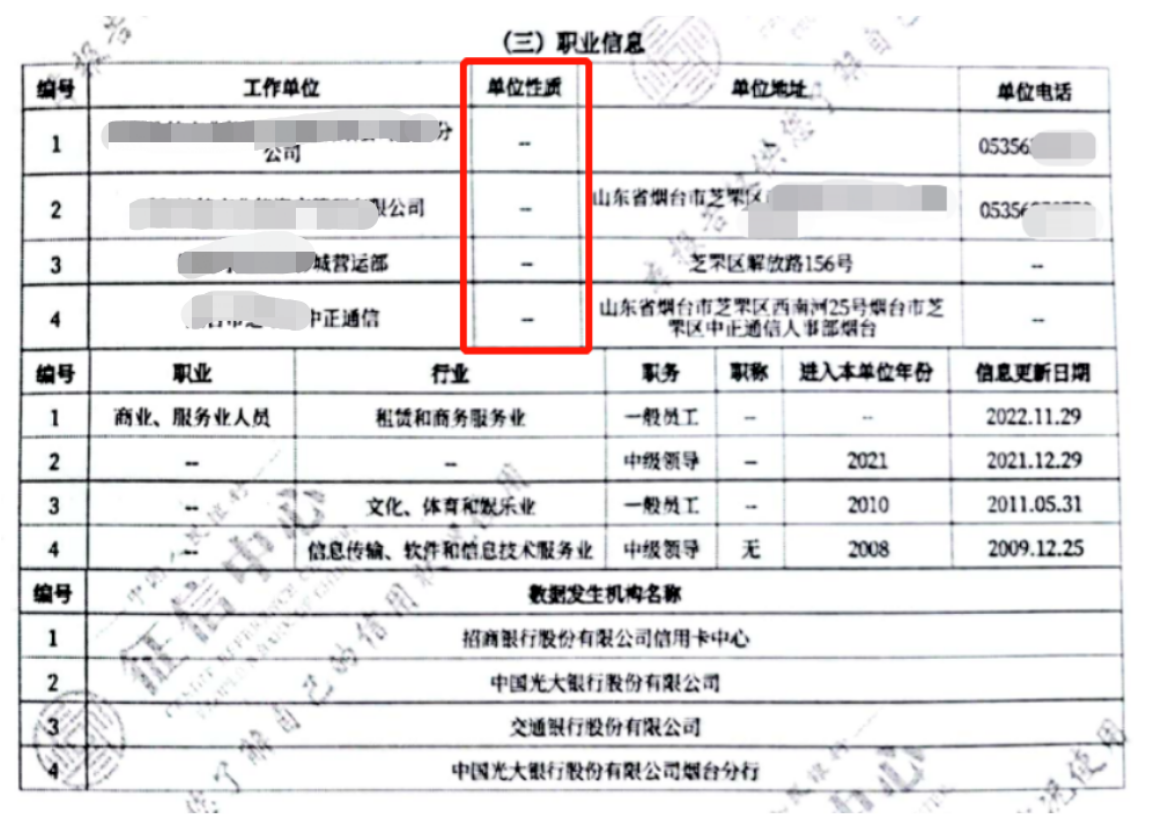

该版块涵盖了身份信息、配偶信息、居住信息和职业信息,这些信息均为客户自己填写并提供给金融机构的,再由金融机构上报到央行征信中心,由征信中心保存并维护的信息。

① 身份信息:新增了就业状况、国籍、电子邮箱;一代征信仅展示最新更新手机号码,二代征信最多可展示5个手机号码,但不一定都是客户目前在使用的号码;婚姻状况一般显示未婚或已婚,其他的情况比较少见。

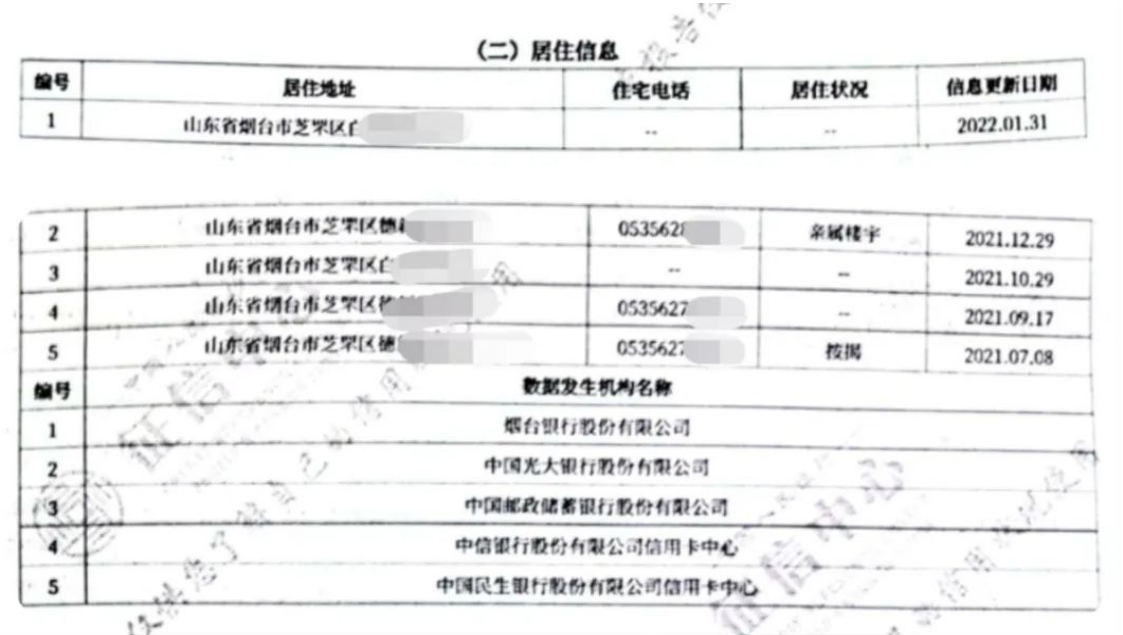

②居住信息:能显示5条不同的记录,居住地或居住状况任一发生变化,则产生一条新记录。

③职业信息:新增”单位性质“字段,最多显示5条工作记录。职业信息包含职业、行业、职务、职称、进入本单位年份、信息更新日期。

另外,值得注意的是,以上信息并未经过校验,且上述信息会随着本人每次填报的不同信息而改变。

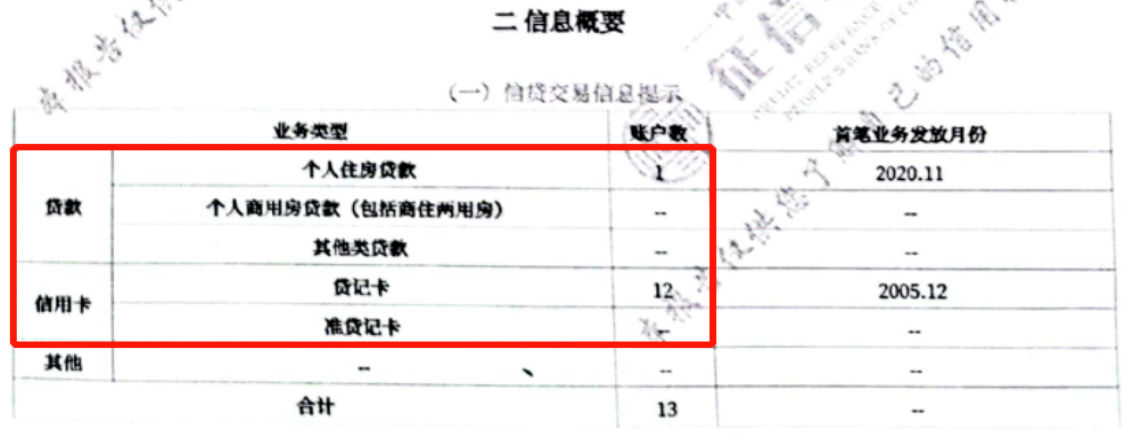

贷款包含所有未结清、已结清和已转出贷款;

信用卡包括未激活、未销户和已销户的贷记卡和准贷记卡。

分为非循环贷账户信息汇总、贷记卡账户信息汇总两大类。

这个板块主要描述报告主体办理的交易5类借贷账户的当前总负债、最近半年的平均月负债及获得的授信情况,各模块展示的数据均为【未结清】数据。

非循环贷常见的有房贷、各种一次性使用的消费贷、抵押贷等。

我们可以这样理解——银行给你批了一笔贷款,额度一次性发放,贷款期限和还款方式都是事先固定好的。比如说常见的个人住房贷款、汽车按揭贷款等。一笔贷款发放后,接下来的事情就是按期还款直至结清,不可以循环使用。

管理机构数:找几家金融机构借了钱,就显示有几家金融机构;

账户数:借了几笔贷款就显示几个账户;

授信总额:金融机构累计借出的总金额;

余额:剩余未还本金;

最近6个月平均应还款:最近6个月内,每月应还金额(可含本金和利息)的平均数。

贷记卡账户数:如图,7个账户不一定是7家银行,因为有些信用卡是双币卡甚至全币卡,一张信用卡可能有多个账户;

贷记卡授信总额:包含未激活的信用卡额度。

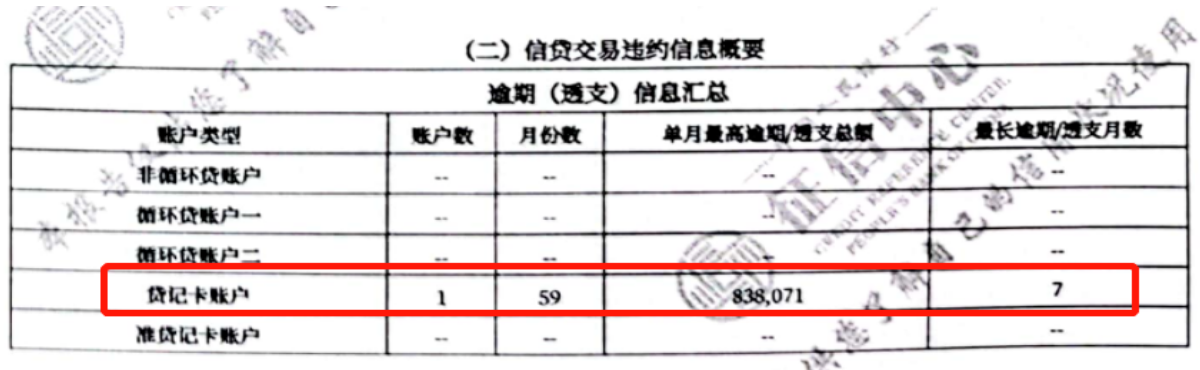

这一部分的内容主要是对上面信贷交易信息提示中的贷款或信用卡的逾期信息进行汇总。在具体的贷款账户分类时,换了一种分类方式,分为非循环贷账户、循环贷账户一、循环贷账户二。

信用卡项下也做了一个细分,分为贷记卡和准贷记卡。在我们日常生活中,贷记卡几乎等同于信用卡,准贷记卡已经渐渐退出历史舞台了。

单月最高逾期/透支总额:最近5年内发生过的逾期/透支的各个月份中,逾期/透支金额最大的金额。

最长逾期/透支月数:在多个逾期账户中,逾期月数最多的那个账户。1-30天标记为1,31-60天标记为2,依次类推直至7(180天以上)。

需要补充说明的是,即使是已经结清的贷款,历史的逾期记录也会有所展示。二代信用报告的历史逾期信息的更新比第一代征信报告更久了,第一代为2年,二代征信为5年。

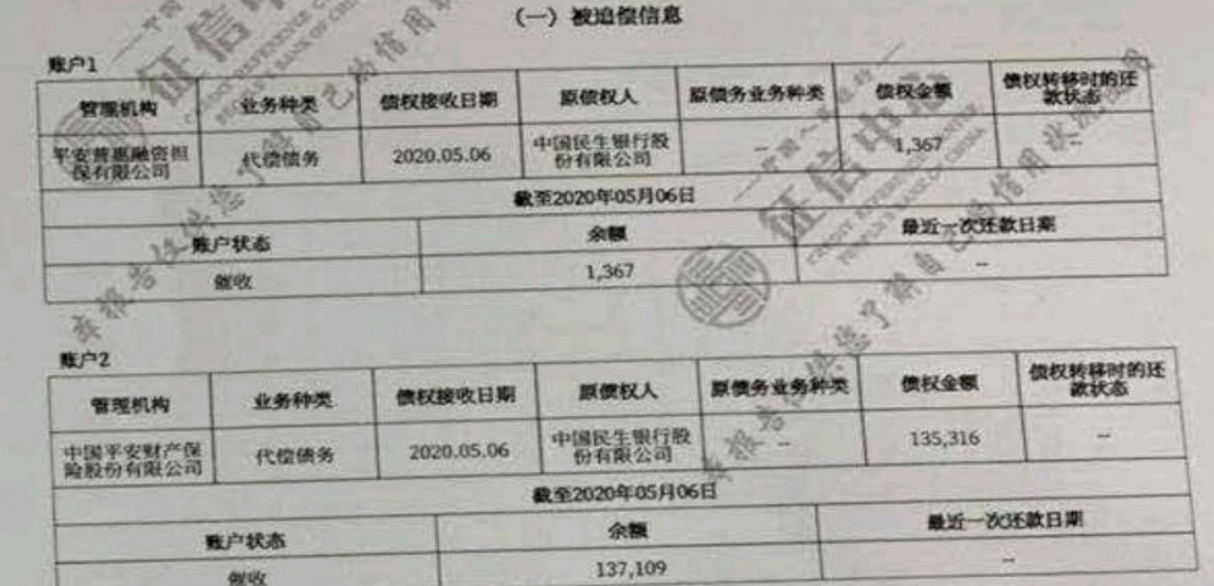

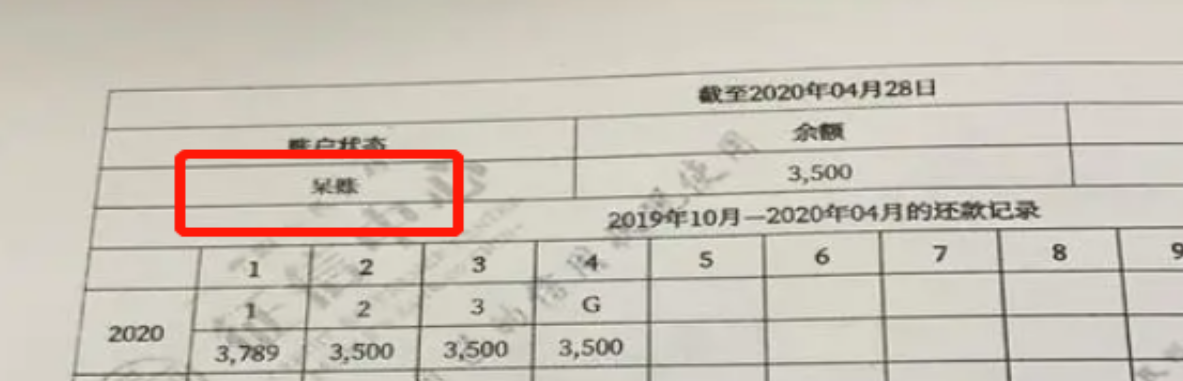

如征信上出现“被追偿信息”,那说明这份报告的主人已经老赖了。

账户状态为“催收”状态,说明该笔业务仍在追偿债务状态,账户会一直更新及展示;

账户状态为“结束”状态,说明该笔业务已还清,自还清债务之日(最后一次还款日)起,该账户在信用报告上仅展示5年。

呆账成因:一般造成呆账有4个原因:“死亡”、“有钱不还,恶意逾期”、“遭受自然灾害或意外事故,无能力偿还”、“触犯法律,受到制裁,无法偿还”。

呆账信息消除:一般来讲需要先还清欠款,状态会由“呆账”会变成“逾期”,此时已经成为伪消除,五年后才能完全消除这笔逾期信息。

数字1、2、3、4、5、6分别代表逾期1-30天、31-60天、61-90天、91-120天、121-150天、151-180天;字母“B”代表“呆账”;“N”代表正常还款;“0”代表逾期金额为零,具体数字代表逾期金额(含本金和利息)。

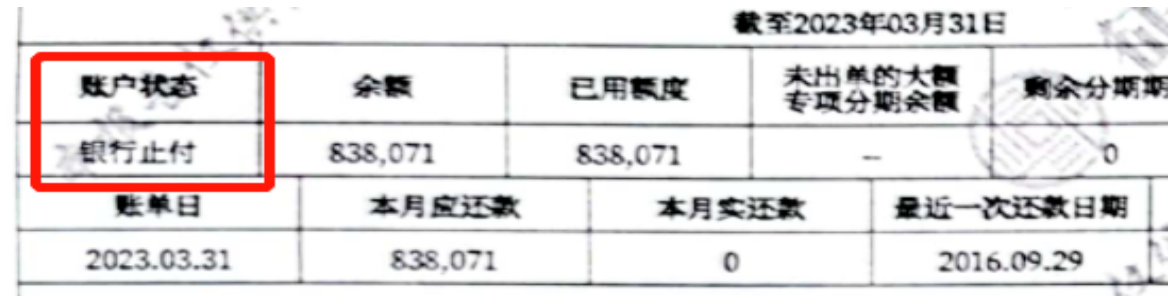

止付:停止支付,是信用卡过期或应卡人要求,银行为了保证资金安全的一种防范措施。

银行止付:由于持卡人信用问题导致商业银行停用其信用卡账户的透支功能。

冻结:因为违规用卡等原因,被银行冻结卡片,暂时不能使用。

按照相关还款责任的主体划分,分别是为自然人和组织机构的还款责任;按照相关还款责任的责任划分,分别是担保责任和其他相关还款责任。

余额:个人/企业承担相关还款责任的余额合计;

还款责任/担保金额:为个人/企业承担相关还款责任/担保的金额合计。

简单地讲,这些钱是别人借的,但是,你承诺,别人不还钱的时候,你替别人还钱。所以,相关还款责任≈自己的负债,建议大家不要轻易背上这个责任,搞不好就是吃力不讨好。

电信业务:包括中国联通、中国移动和中国电信等运营商的后付费欠费信息。

自来水业务:自来水服务的后付费欠费信息。

账户数:最近5年内该业务发生过欠费的账户数总和。

欠款金额:最近5年内该业务发生过欠费的金额总和。

目前,只有极少数省份的极少数服务商在向央行征信中心上报数据。

目前,全国已有超过300个城市的住房公积金管理中心接入了央行征信。缴费金额和缴费比例,可以证明一个人的工资收入水平。

对我们个人而言,在信用生活不断完善的大环境下,征信系统的迭代,为个人提供更好的隐私保障的同时,也对个人信贷生活提出了更高的要求。

“你的信用价值百万”,这并不是一句空话。信用报告本质上是帮助监督、管理你的还款习惯,大家一定要重视个人征信。

蒙公网安备 15010502001651号

蒙公网安备 15010502001651号