众所周知,《刑法》第196条对信用卡诈骗罪做了明确的规定。在构成犯信用卡诈骗罪的判例中,因“恶意透支”行为所获罪的案件在信用卡犯罪案件中占比最大。而最常见的构成“恶意透支”的要素中,“逃匿、改变联系方式躲避催收、明知无偿还能力仍透支”占绝对比例。

“逃匿、改变联系方式躲避催收、明知无偿还能力仍透支”,是最容易构成犯信用卡诈骗罪的三种主观要素。

是否具有“非法占有目的”,是恶意透支型信用卡诈骗罪构成的主观要件,也是关于信用卡问题在民事与刑事范畴的关键划分点。“明知没有还款能力而大量透支,无法归还的”或者“透支后逃匿、改变联系方式,逃避银行催收的”,均被认定为刑法第一百九十六条第二款规定的“以非法占有为目的”的情形之一。

由此可知,恶意透支型信用卡诈骗罪的重要认定要件之一就是非法占有目的。如果持卡人被认定具有“非法占有目的”,那么就可认定其行为已构成信用卡诈骗罪的主观要件。

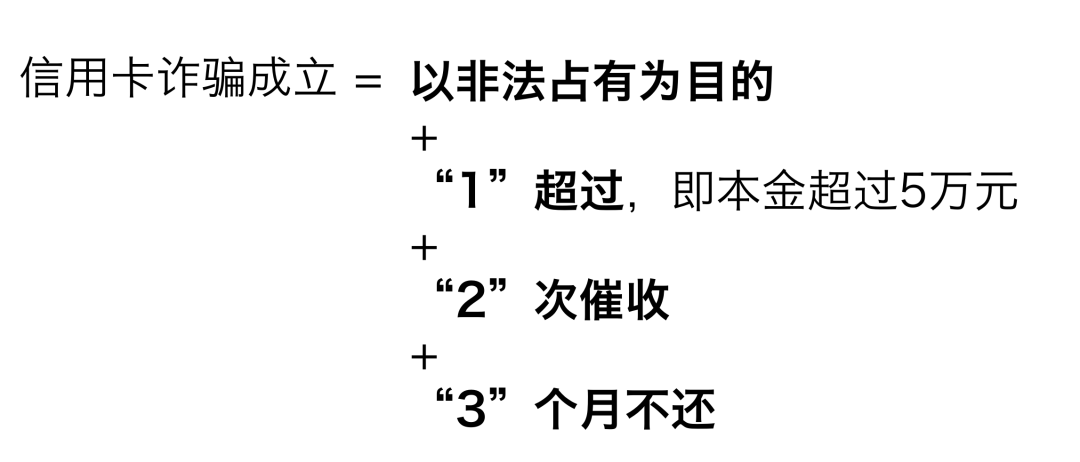

只要持卡人再达到构成信用卡诈骗的客观条件(如下图所示),本金超过5万元,被有效催收2次,超过3个月拒不归还,主观客观要素相统一,即可构成犯信用卡诈骗罪。

刑法上的恶意透支行为要求非常严格,不仅要求主观上具有非法占有的目的,同时也要求透支目的与透支行为具有一致性,要主客观相统一,两者相结合,缺一不可。

然而,主观要件是从行为人的主观方面出发,进行深度探析行为人在透支时所具有的目的要素。如果行为人发生了透支行为,但却没有非法占有的目的,主观上仍然是想要归还欠款的,此时就不能认定行为人对透支的款项具有非法占有目的,也就不会构成刑法上的恶意,不成立恶意透支型信用卡诈骗罪。

在司法实践中,认定非法占有目的也要坚持主客观相统一的原则,不仅要求行为人主观上具备将信用卡透支款据为己有的心理状态,还要求行为人在客观上做出了透支大额款项的行为,并且拒不归还或者未如期如数归还的行为,这样才符合完整的犯罪构成要件。

在“服装批发公司吴某信用卡诈骗案(2018)”中,吴某所以“不具备非法占有目的”为由而提出的抗辩理由,经过法院审查后,认为其具有“逃匿、改变联系方式、明知无偿还能力仍然透支”这三种行为。因与其抗辩内容并不相符,所以不予采纳,被认定为具有“非法占有目的”而获刑。

服装批发公司吴某信用卡诈骗案(2018年)

吴某,男,1979年出生,户籍为广东省中山市,汉族,中专文化。多年间在中山从事制衣行业相关的工作。

2003年开始投入工作,从一线业务员逐步升职,成为业务主管。在掌握了一定的渠道客户及供应商资源后,吴某2010年至2016年辞职创业,期间既做过来料加工,也自己打版生产。但均因各种意外状况频发,导致经营出现难以挽回的问题而不得不停业。

在经营过程中,先后办理了广发银行、交通银行以及中信银行的信用卡。绝大多数情况下透支用于公司的经营和日常生活开支。

2016年公司倒闭后,吴某名下的信用卡开始出现逾期,起初的时候吴某通过倒卡套现的方式断断续续的还。但是后来吴某突发疾病后住院,出院后就再也没有继续还款。

直至2016年某天,吴某在沙溪某网吧上网时,用身份证登记个人上网信息时,触发警控系统而被公安机关抓捕,后被刑事拘留,同年9月被取保候审。

因涉嫌犯信用卡诈骗罪,被提起公诉

各银行向公安机关报案后,经过公安机关的侦查,吴某的行为已经涉嫌犯信用卡诈骗罪。因此,中山市第一市区人民检察院向中山市第一人民法院提起公诉。

检察员孙某指控:

被告人吴某透支名下多家银行的信用卡,共恶意透支本金人民币151705.96元,拖欠利息及其他费用人民币52067.01元。因此,公诉机关认为,吴某以非法占有为目的,超过规定期限透支信用卡,数额巨大,经发卡银行催收后仍不归还,其行为已触犯《中华人民共和国刑法》第一百九十六条第一款第(四)项、第二款的规定,应当以信用卡诈骗罪追究其刑事责任。提请法院依法判处。

广发银行、交通银行、中信银行均委派代表出庭指证:

被告人吴某拖欠广发银行信用卡(金卡)透支本金24193.7元,拖欠利息7377.09元,违约金等16902.15元;广发银行白金信用卡透支本金85646.09元,拖欠利息3952.73元,违约金及手续费3303.49元;交通银行信用卡透支本金19998.14元,利息3592.73元,违约金及手续费3303.49元;中信银行信用卡透支本金人民币39868.03元,利息及费用13635.33元;吴某四张信用卡本金透支合计151705.96元,利息及费用合计52067.01元,总计欠款203772.97元。

广发、交行、中信三家银行代表又指证:

我们均多次利用短信、电话或挂号信等手段向吴某催收,起初吴某接电话,承诺还款。但是吴某承诺过好多次均未偿还。我们尝试上门向吴某催收,但是发现其电话号码已经停机,无法取得联系。

广发银行报案人陈某作出质证:

我行除了向吴某本人催收外,也多次致电吴某的母亲。最后一次打通后,吴某的母亲表示吴某的店铺已经停业,她也不知道吴某的具体下落,但是听说吴某好像在生病住院,吴某不希望父母前往照看,因此无法代为通知。

民生银行报案人李某也作出质证:

我行共催收李某共计超过200次,但是李某无任何偿还行为。最后一次催收后,我们上门会见了吴某的父母,其父亲表示吴某生意失败,无法取得联系。所以我们留下了《公安报案通知函》,要求协助转交吴某。

中信银行委派贷后管理部门成员莫某出庭质证:

我负责吴某的催收工作。吴某向我行申请办理信用卡时所填单位系中山市港口镇迪伦服饰经营部。吴某最后一次还款后就再也没有接听过电话。我上门前往吴某所登记的经营地点,房东告知我吴某早已搬离。

吴某辩解:信用卡透支主要用于经营,且有四个合理的理由能证明不具备非法占有目的,不应获罪

对于公诉机关的指控以及原告银行的指控,被告吴某作出辩解。

我对起诉指控的数额没有意见,但是我没有恶意诈骗。因为我做服装生意亏了钱,所以没有能力还款。

吴某当庭作答时声泪俱下:

我最初在沙溪某制衣厂做业务主管,每年大概的工资收入8万元左右。因为我想多赚一点,所以在公司期间,我用父亲的名义在沙溪镇注册了服装经营部,将做业务接到的订单,从经营部转手一下,赚些差价。我正式辞职之后,正式在沙溪镇四季青服装城经营服装批发。但是期间生意不好,一年间至少亏损30多万。

吴某继续对其信用卡逾期的事实进行辩解:

我信用卡透支的钱大部分都是用于采购原材料,支付各类经营成本。另外透支民生银行信用卡的钱主要是用于看病。我因为胆管结石引起急性胰腺炎而住院治疗,当时就用信用卡直接刷卡支付了。

吴某总结其辩解意见,称其有四个观点可以印证其不具备非法占有目的:

(1)我名下的信用卡的透支款项基本上都用于了生意经营,并没有挥霍。

(2)况且透支的金额对我的收入而言,也并不是很大,两家公司还欠我货款,我收回后,很容易就能还清。

(3)我并不是故意不接听催收电话,因为我生病住院期间,我的手机号停机了,然后我忘记充值,因此被停机了。

(4)我并不是恶意诈骗,确实是因为做生意亏了钱,没能力偿还信用卡。

针对吴某提出的四个无罪观点,法院依据事实发起审查

(一)吴某是否涉嫌“明知无偿还能力仍然透支”

法院在审查过程中依法传唤证人傅某及潘某出庭作证。吴某辞职前曾在傅某的工厂打工,辞职个人开公司期间,傅某的公司代吴某生产加工。潘某自己开制衣厂,与傅某一样,替吴某代工。

傅某出庭作证,称:

我于2005年开办制衣厂,吴某是我公司的业务员。吴某每年的收入大约为30万元。有段时间吴某挪用了其代收公司的货款,大约有七八万元还不上。因此,他主动辞职,说准备创业,有订单提供。后来吴某的订单我就替他代工。合作期间我提供给吴某约67万元的货值,吴某仍欠货款约42万元。吴某有时候使用信用卡结算货款。

潘某出庭作证,称:

潘某接了订单后来我工厂加工。我共给吴某出了约130万的货,吴某回款50多万,仍欠70多万未偿还。我向其催讨,吴某说因为去澳门赌钱输了不少,暂时没有钱还。有一次我确实急用钱,吴某共套现了3张信用卡后凑了5万元给我支付货款。

其父吴某出庭作证,陈述道:

我儿子从2014年开始经济情况非常不好,他经营的批发生意严重亏损,一直都没有钱补贴家用。吴某与亲戚借钱大概有20多万。

(二)吴某名下的信用卡是否存在挥霍

吴某供述:

2014年我与女朋友曾到澳门买过戒指等名贵物品,当时确实是使用信用卡购买。除此之外的大笔刷卡消费,都是POS机的特约商户,实际上是将信用卡内的钱套现出来买布料原料。

吴某的供述有梁某出庭佐证,梁某指认吴某确实到他门店多次刷卡套现。

(三)吴某是否有能力偿还所欠信用卡款项

吴某称中山某医疗公司和某化工公司仍欠其款项,收回后很容易就将信用卡欠款清偿。因此,法院要求两个公司安排代表出庭作证。

证人张某、岳某向法庭出具采购合同以及转账记录,证明并未拖欠吴某货款。

综合各项审查意见,法院作出审查意见

关于被告人吴某是否构成恶意透支,是否构成信用卡诈骗的问题,经查,《最高人民法院、最高人民检察院<关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释>》第六条规定,持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行两次催收后超过3个月仍不归还的,应当认定为刑法第一百九十六条(即信用卡诈骗罪)规定的“恶意透支”。

其中,“明知没有还款能力而大量透支,无法归还的”或者“透支后逃匿、改变联系方式,逃避银行催收的”均是应当认定为刑法第一百九十六条第二款规定的”以非法占有为目的”的情形之一。

本案中,以下证据可以佐证吴某所辩解的理由不能成立:

证人傅某、潘某的证言及其二人分别提供的欠条或交易明细证明2013年,吴某已欠傅某、潘某的加工货款,且金额巨大;

证人吴某的证言则证明吴某找亲戚借过钱,借款金额共约十几、二十万元。

而涉案银行卡交易明细证明吴某在已拖欠上述两项六十多万元的巨额款项的情况下,仍频繁使用不同银行的多张信用卡进行高额透支消费后而没有足额还款,如吴某尾号0883的中信银行卡的交易明细载明吴某于2014年5月25日一天在澳门透支消费、提现共5笔,金额共计36279.57元,吴某尾号7551的广发银行卡的交易明细载明吴某于2014年12月27日一天在澳门透支消费、提现共11笔,金额共计87178.18元,而吴某在侦查阶段亦供认其与女朋友于2014年曾到澳门买过戒指等名贵物品;

证人梁某的证言亦佐证吴某还实施了使用信用卡套现的行为。

再者,报案人莫某、李某、陈某的陈述及涉案银行提供的催收记录证明吴某在经银行多次催收后超过3个月未归还其透支金额,且吴某至迟于2015年12月将其申请办理信用卡时所留的手机号码停机。

可见,吴某的行为符合上述信用卡诈骗罪中关于“恶意透支”及“非法占有为目的”的规定,其行为已构成信用卡诈骗罪。因此,法院对吴某所提相关辩解意见不予采纳。

法院一审判决观点:吴某犯信用卡诈骗罪,判处有期徒刑五年六个月,罚金五万元

中山市第一人民法院认为,被告人吴某无视国家法律,以非法占有为目的,恶意透支进行信用卡诈骗活动,数额巨大,其行为已构成信用卡诈骗罪,应依法惩处;犯罪分子违法所得的一切财物,应当予以追缴或者责令退赔。

公诉机关指控吴某犯信用卡诈骗罪的罪名成立,法院予以支持;但指控其恶意透支交通银行信用卡的理据不足,法院不予支持。吴某所提辩解意见经审查,法院不予采纳。

依照《中华人民共和国刑法》第一百九十六条第一款第(四)项、第二款、第六十四条及《最高人民法院、最高人民检察院关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》第六条之规定,判决如下:

一、被告人吴某犯信用卡诈骗罪,判处有期徒刑五年六个月,并处罚金人民币五万元。

二、责令被告人吴某退赔广发银行股份有限公司中山分行本金109839.79元及利息;退赔中国民生银行股份有限公司中山分行本金74376.56元及利息;退赔中信银行股份有限公司信用卡中心本金39868.03元及利息。

吴某不服判决,提起上诉

吴某不服判决,提出上诉,称:其因做生意亏损等原因导致无力还款,并非有意诈骗;其家庭困难,请求对其从轻处罚。

吴某的辩护人提出:上诉人吴某归案后如实供述罪行,无前科,且家庭困难,请求对其从轻处罚。

法院二审裁决观点:吴某犯信用卡诈骗罪,驳回上诉,维持原判

中山市中级人民法院认为,上诉人吴某以非法占有为目的,恶意透支进行信用卡诈骗活动,数额巨大,其行为已构成信用卡诈骗罪,依法应予惩处;犯罪分子违法所得的一切财物,应当予以追缴或者责令退赔。

关于上诉人吴某提出其因做生意亏损等原因导致无力还款,并非有意诈骗的意见。经查,证人傅某、潘某、吴某等人的证言及相关欠条等书证证实上诉人吴某在2013年、2014年时已欠他人数十万元。在此情况下,上诉人吴某仍使用涉案多张信用卡进行透支,用于消费及套现。在相关银行多次催收后长期不予归还,后又将申办信用卡时所留的手机号码停用。据此,上诉人吴某明知没有还款能力而大量透支,透支后又改变联系方式,逃避还款,其行为属于恶意透支,构成信用卡诈骗罪。

关于上诉人吴某及其辩护人提出吴某归案后如实供述罪行,无前科,且家庭困难,请求对其从轻处罚的意见。经查,上诉人吴某在侦查阶段及一审庭审中对欠款的事实不持异议,但对恶意透支等关键事实未予供认,不属于如实供述罪行。

上诉人吴某信用卡诈骗本金共计人民币22万余元,属于数额巨大,依法应当处以五年以上十年以下有期徒刑,并处罚金。原判综合上诉人吴某的犯罪数额,归案后的认罪态度等,对其所处刑罚适当。上诉人吴某及辩护人所提家庭困难等并非从轻处罚的理由,不予采纳。

综上,原审判决认定的事实清楚,证据确实、充分,适用法律正确,量刑适当,审判程序合法。依照《中华人民共和国刑事诉讼法》第二百二十五条第一款第(一)项的规定,裁定驳回上诉,维持原判。

蒙公网安备 15010502001651号

蒙公网安备 15010502001651号