日常生活中,“碰瓷”现象并不罕见,因时常伴随诈骗、敲诈勒索等,不仅败坏社会风气,还对公民利益造成了严重损害。在金融行业中,“碰瓷”这一手段却被反催收人员所利用和演绎,借此恶意躲避欠款催收、想办法免除欠款或利息等。通过采访、调查数家金融机构发现,反催收“碰瓷”套路屡见不鲜,多数通过有组织、有预谋、有方式进行,借机达到非法牟利的目的。当前,反催收“碰瓷党”恶意逃废债行为等,已被最高人民法院、最高人民检察院、公安部和金融监管单位联合打击。

2020年初,某持牌消费金融公司消保部门针对一起催收录音投诉进行核查。在1分钟的录音中,自称为该公司催收服务工作人员对客户邵某进行不少于4次辱骂,且两人对话均为东北口音。如果仅从录音素材看,催收服务工作人员的做法显然违反了相关规定。该持牌消费金融公司立即启动内部调查,但结果却大跌眼镜。对接邵某的工作人员是南方人,且声音与投诉录音中的工作人员口音完全不一致。该公司事后将调查结果,明确反馈给客户邵某本人,并进行说明。邵某原计划通过录音投诉素材,向消费金融公司获得利息减免等不合理要求。为此,他并不甘心,仍坚持要求消费金融公司进行赔偿。

参与此次事件调查人士表示,在双方协商不成下,邵某又采取了两个“神操作”。首先,他通过继续伪造录音、书面材料等方式,向监管单位、第三方平台和媒体等进行投诉,以此希望达到自身利益诉求。另外,邵某数次致电该消费金融公司,对催收服务工作人员进行骚扰、辱骂,试图激怒催收人员,甚至对工作人员人身安全进行威胁。

一位长期从事催收服务工作的业内人士表示,上述反催收“碰瓷”案例仅是乱象中的冰山一角。反催收“碰瓷党”将暴力催收、电话骚扰等不合规手段运用到金融机构身上,迫使正常的催收服务工作人员成为受害者。这显然有失公平。

此外,反催收“碰瓷党”模板化的套路样本,已经严重扰乱了正常的金融秩序。“国家近年来通过加强催收行业整治,使得金融机构服务更规范。但日益猖狂的反催收如得不到遏制,不仅对金融机构来说有失公平,还将进一步增加金融行业不稳定因素,也不利于整个行业的健康有序发展。”上述从业人士感叹。

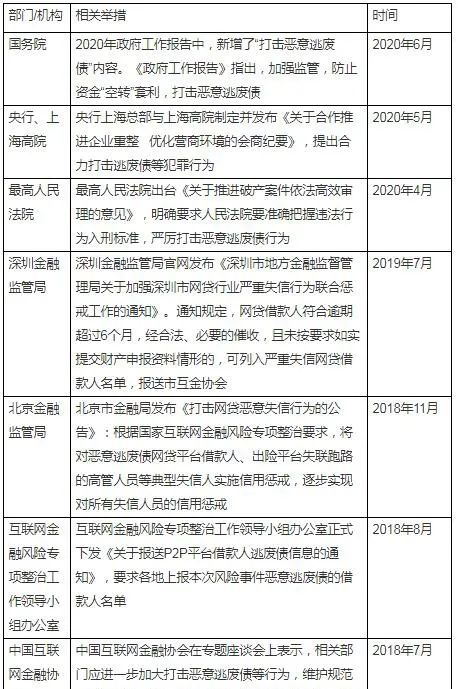

一场由公检法、监管部门、金融机构、征信机构等共同参与的“内外同防、联合围剿”行动,早已悄然启动。 最高人民法院、最高人民检察院、公安部“两高一部”近日联合印发了《关于依法办理“碰瓷”违法犯罪案件的指导意见》。其中,对“碰瓷”行为的定性处理、公检法部门间的分工配合,以及定罪量刑等问题均做了更明确界定。上述《指导意见》将“碰瓷”的常见情形分为两类:一类是诈骗类,即制造假象,采取欺骗、蒙蔽手段诱使被害人上当,从而获取财物的情形。其突出特点是“骗”,主要涉及诈骗罪、保险诈骗罪、虚假诉讼罪。另一类则是敲诈勒索类。 有律师指出,一些反催收“碰瓷”党的操作手法,特征上与“两高一部”最新印发的《指导意见》对“碰瓷”行为定性相符,已涉嫌违法犯罪。相关法律法规为反催收惩戒提供了重要司法依据,增强了行业整治反催收乱象的信心。随着政策加码深入,反催收“碰瓷党”将无处遁形。

此外,针对“老赖”的失信惩戒也不断加强。各方已形成从立法上界定失信行为违法犯罪行为标准、金融机构向监管部门和征信机构上报失信行为、执法部门严厉打击的闭环。总结起来:通过“司法协作、资金存管、信息披露、信用信息共享等基础设施手段作用,形成失信联合惩戒。

伴随着我国征信基础设施正不断完善,人们各种金融行为将以信息化、数字化的方式被记录,作为享受金融服务和消费服务的依据。另外,随着花呗用户开始接入征信,对央行征信系统进一步完善和补充,将有助于识别更多失信人和失信行为。

蒙公网安备 15010502001651号

蒙公网安备 15010502001651号