被列为失信被执行人,期限是多久呢?

倘若没有欢喜,

就不会有悲伤;

说好一起走,

我却停留在安检之外;

你在飞机里翱翔,

失信被执行的我在绿皮车上追逐......

啤酒饮料矿泉水,

花生瓜子八宝粥,

来、腿让一下了……

那么被列为失信被执行人,期限是多久呢?

永久吗???

根据《最高院关于公布失信被执行人名单信息的若干规定》这一司法解释规定,被执行人具有本规定第一条第二项至第六项规定情形的,纳入失信被执行人名单的期限为二年。被执行人以暴力、威胁方法妨碍、抗拒执行情节严重或具有多项失信行为的,可以延长一至三年。失信被执行人积极履行生效法律文书确定义务或主动纠正失信行为的,人民法院可以决定提前删除失信信息。另外,无财产可供执行也是可以删除失信名单的一种情况。

《最高院关于公布失信被执行人名单信息的若干规定》规定,”终结本次执行程序后,通过网络执行查控系统查询被执行人财产两次以上,未发现有可供执行财产,且申请执行人或者其他人未提供有效财产线索的“。

法

条

索

引

《最高人民法院关于公布失信被执行人名单信息的若干规定》

第一条

被执行人具有履行能力而不履行生效法律文书确定的义务,并具有下列情形之一的,人民法院应当将其纳入失信被执行人名单,依法对其进行信用惩戒:

(一) 以伪造证据、暴力、威胁等方法妨碍、抗拒执行的;被4篇案例引用

(二) 以虚假诉讼、虚假仲裁或者以隐匿、转移财产等方法规避执行的;

(三) 违反财产报告制度的;

(四) 违反限制高消费令的;

(五) 被执行人无正当理由拒不履行执行和解协议的;

(六) 其他有履行能力而拒不履行生效法律文书确定义务的。

第二条

人民法院向被执行人发出的《执行通知书》中,应当载明有关纳入失信被执行人名单的风险提示内容。

申请执行人认为被执行人存在本规定第一条所列失信行为之一的,可以向人民法院提出申请将该被执行人纳入失信被执行人名单,人民法院经审查后作出决定。人民法院认为被执行人存在本规定第一条所列失信行为之一的,也可以依职权作出将该被执行人纳入失信被执行人名单的决定。

监管发文,严查金融机构暴力催收

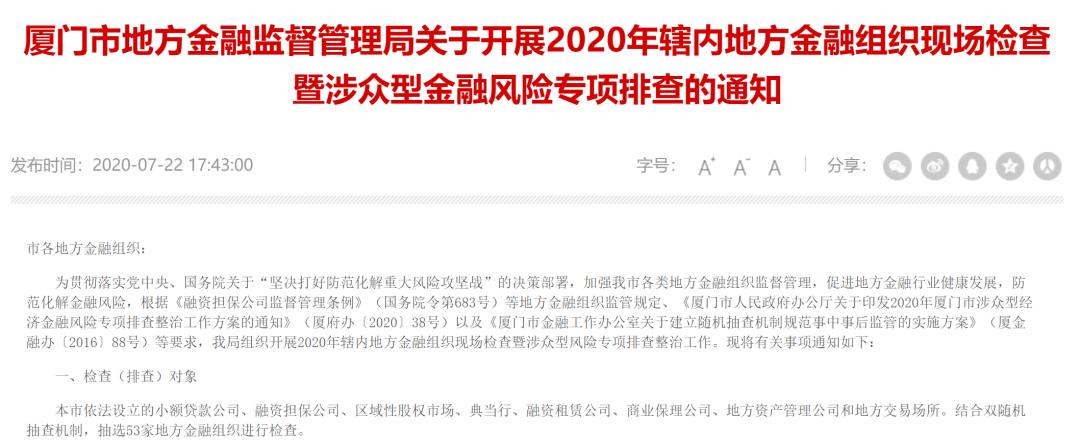

近日,厦门市地方金融监督管理局发布“关于开展2020年辖内地方金融组织现场检查暨涉众型金融风险专项排查的通知”,将对金融机构暴力催收、非法吸收存款、超范围经营等行为进行重点检查。

通知显示,此次涉及的金融机构主要包括小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司和地方交易场所。本次检查涉及范围较大,同时内容中,均涉及对暴力催收情况的检查。

中国国际经济交流中心副理事长黄奇帆在谈及互联网金融业务时表示:“互联网金融机构不能“无照驾驶”、不能利率高达百分之三十、不能搞暴力催收。”

从去年下半年开始,催收行业就被列为“扫黑除恶”的重点行业,以打击“暴利催收”为目标的监管风暴拉开序幕,信用卡行业的暴力催收同样在监管的整治范围当中。

催收是控制金融风险的重要手段,但也是行业一大难题。催得轻不管用,催得紧容易引发社会问题等负面影响。

据了解,由于催收难度较大,目前大多数银行都将催收业务进行了外包,这些专门的外包催收公司在催收时,开发出了五花八门的催收方式。

银行通知无效后,银行外包的第三方催收便开始登场,第三方催收手段多样,上门催收、公司走访、恐吓持卡人、爆通讯录,有的银行外包催收更是冒充公安局经侦总队给信用卡欠款人发还款短信,这样的催收方式,扰乱了持卡人的正常生活。

有的外包催收每天对信用卡持卡人进行短信轰炸,而且轰炸其家人的电话短信,经常轰炸到凌晨,部分被催收的持卡人表示收到过一千条以上的轰炸短信。

目前,信用卡催收行业还缺乏有效的法规进行规范,但监管对金融行业暴利催收的检查,会逐步蔓延至信用卡催收领域。一位银行信用卡中心人士表示,逾期总额的爆发给催收行业带来了机遇,但行业也面临洗牌,违规手段较多、游走在法律边缘的催收公司将被淘汰。

蒙公网安备 15010502001651号

蒙公网安备 15010502001651号